16+ Contoh Jurnal Pengeluaran Kas Dibayar Sewa Gratis

16+ Contoh Jurnal Pengeluaran Kas Dibayar Sewa Gratis

16+ Contoh Jurnal Pengeluaran Kas Dibayar Sewa Gratis. Zooe, dan diterima per kas rp 10.000.000,00 15: Penyesuaian:beban sewa 36750000 sewa dibayar dimuka 36750000(2) pada akun beban sewaa. Contoh pembuatan jurnal penyesuaian untuk akun ini adalah sebagai berikut: Jurnal pembelian adalah jurnal khusus yang digunakan untuk mencatat semua transaksi pembelian barang dagang atau barang lainnya secara kredit. Piutang usaha 10.000.000 pada contoh jurnal ini, potongan pph pasal 4 langsung dibiayakan tiap bulan atau :

Hutang pph 4(2) (dr) 3jt accrued expenses (cr) 3jt untuk bulan februarinya apa perlu dibikin jurnal penyesuaian. Jurnal sewa dibayar dimuka akan melibatkan akun biaya sewa dibayar dimuka pada posisi aset lancar dan kas atau setara kas pada posisi aset lancar juga. Untuk beban ini, maka pencatatannya pun hampir sama dengan contoh beban dibayar dimuka. Pada tanggal 05/04/2020 pt mcc membeli meja kantor senilai rp. Jika perlu jurnalnya seperti apa rekan?

Contoh Siklus Akuntansi Perusahaan Dagang Beserta Penjelasan from www.akuntansilengkap.com

Contoh buku kas keluar yang digunakan pada jurnal pengeluaran kas. 3.2.2 beban masih harus dibayar (accrued expenses) 3.2.3 penyusutan aktiva tetap (depreciation). Piutang pendapatan (accrued revenues) d. Bahan habis pakai dan asuransi dibayar di muka adalah dua contoh beban dibayar di muka yang memerlukan jurnal penyesuaian pada akhir periode akuntansi. Jurnal sewa dibayar dimuka akan melibatkan akun biaya sewa dibayar dimuka pada posisi aset lancar dan kas atau setara kas pada posisi aset lancar juga. Sebagai pebisnis usaha kecil ternyata sering kali mengabaikan aliran kas melalui buku kas keluar dan buku kas masuk. Kesalahan jumlah rupiah, kesalahan nama akun,kombinasi dari beberapa kesalahan 38. Hutang pph 4(2) (dr) 3jt accrued expenses (cr) 3jt untuk bulan februarinya apa perlu dibikin jurnal penyesuaian.

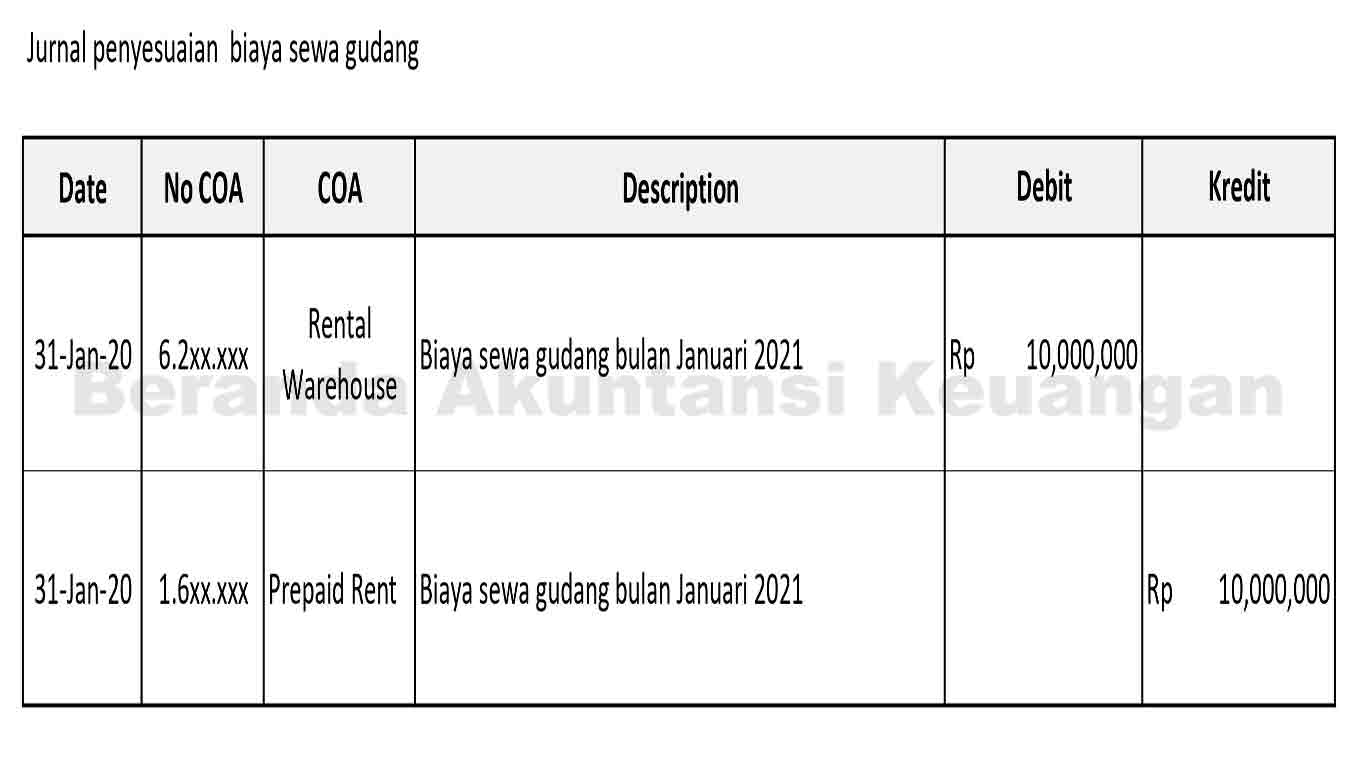

Beban sewa gedung dibayar dimuka.

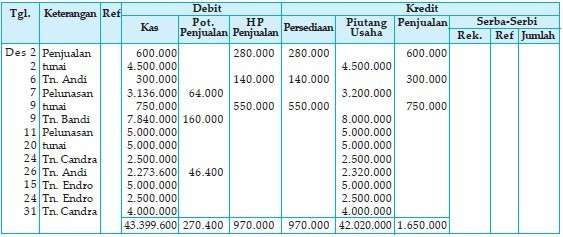

Dibayar per kas pembelian barang dagang yang dibeli tanggal 7 januari 2011 dari cv. Maka dari itu jurnal pengeluaran kas ini adalah bagian jurnal khusus yang mencatat seluruh jenis transaksi. Ppn 1.000.000 pada saat pembayaran dr. 4 contoh soal ayat jurnal penyesuaian untuk perusahaan jasa. Untuk beban ini, maka pencatatannya pun hampir sama dengan contoh beban dibayar dimuka. Sebagai pebisnis usaha kecil ternyata sering kali mengabaikan aliran kas melalui buku kas keluar dan buku kas masuk. Biaya sewa dibayar dimuka (db) 30jt bank (cr) 30jt dan untuk pph 4(2) atas sewanya jurnalnya di bulan februari seperti ini? Bentuk jurnal penerimaan kas adalah: Jurnal sewa dibayar dimuka akan melibatkan akun biaya sewa dibayar dimuka pada posisi aset lancar dan kas atau setara kas pada posisi aset lancar juga. 3.2.4 kerugian piutang (bad debt expense). Zooe, dan diterima per kas rp 10.000.000,00 15: 3.2.2 beban masih harus dibayar (accrued expenses) 3.2.3 penyusutan aktiva tetap (depreciation). Pembayaran sewa di muka dicatat sebagai biaya) 31/12/07:

Contoh lain adalah iklan yang dibayar di muka dan bunga dibayar di muka. Hutang pph 4(2) (dr) 3jt accrued expenses (cr) 3jt untuk bulan februarinya apa perlu dibikin jurnal penyesuaian. Sewa gedung dibayar dimuka rp3.000.000 (jurnal penyesuaian untuk mengakui sewa gedung dibayar dimuka yang telah menjadi biaya) metode nominal: Bentuk jurnal penerimaan kas adalah: Jurnal penyesuaian dibuat, supaya rekening akun bisa menggambarkan informasi yang terkini.

Beranda Akuntansi Keuangan Biaya Dibayar Dimuka Jurnal Pengakuan Dan Penyesuaian from 1.bp.blogspot.com

Zhafira yang bergerak dalam bidang perdagangan sembako melakukan pencatatan pembayaran biaya sewa gudang ke dalam jurnal khusus pengeluaran kas sebagai berikut: Biaya sewa dibayar dimuka (db) 30jt bank (cr) 30jt dan untuk pph 4(2) atas sewanya jurnalnya di bulan februari seperti ini? Penerimaan dan pengeluaran kas di muka. Jadi dibuatkan jurnal pembalik agar menjadi sewa dibayar di muka atau menjadi harta. Contoh pencatatan jurnal pembelian dan pengeluaran kas pembelian perlengkapan kantor. Jurnal pembelian adalah jurnal khusus yang digunakan untuk mencatat semua transaksi pembelian barang dagang atau barang lainnya secara kredit. Setelah itu anda diminta klik buat jurnal baru: Bagi perusahaan metode pencatatan jurnal pengeluaran kas ini dilakukan untuk mencatat seluruh pengeluaran biaya dalam kegiatan usaha.

Biaya sewa dibayar dimuka (db) 30jt bank (cr) 30jt dan untuk pph 4(2) atas sewanya jurnalnya di bulan februari seperti ini?

Penyesuaian:beban sewa 36750000 sewa dibayar dimuka 36750000(2) pada akun beban sewaa. Bahan habis pakai dan asuransi dibayar di muka adalah dua contoh beban dibayar di muka yang memerlukan jurnal penyesuaian pada akhir periode akuntansi. Di samping itu bahkan pebisnis lebih banyak memperhatikan pemasaran dan kualitas produknya saja, padahal melakukan pembukuan terhadap laporan keuangan sangatlah. Hutang pph 4(2) (dr) 3jt accrued expenses (cr) 3jt untuk bulan februarinya apa perlu dibikin jurnal penyesuaian. Penerimaan dan pengeluaran kas di muka. 1.beban yang masih harus dibayar merupakan beban/biaya yang harus diakui oleh perusahaan setelah menerima manfaat dalam. Tolong pencerahannya ya, terima kasih Jenis akun yang memerlukan penyesuaian: Contoh lain adalah iklan yang dibayar di muka dan bunga dibayar di muka. Untuk contoh jurnal, saya ambil salah satu yaitu sewa dibayar dimuka. Contoh pembuatan jurnal penyesuaian untuk akun ini adalah sebagai berikut: Jadi dibuatkan jurnal pembalik agar menjadi sewa dibayar di muka atau menjadi harta. Pada dasarnya contoh jurnal khusus terdiri dari 4.

3.2.5 biaya pemakaian perlengkapan (use of equipment costs). Contoh buku kas keluar yang digunakan pada jurnal pengeluaran kas. Beban dibayar di muka (prepaid expenses) b. Ppn 1.000.000 pada saat pembayaran dr. Piutang pendapatan (accrued revenues) d.

Contoh Kolom Jurnal Pengeluaran Kas from slideplayer.info

3.2.4 kerugian piutang (bad debt expense). 4 contoh soal ayat jurnal penyesuaian untuk perusahaan jasa. Contoh buku kas keluar yang digunakan pada jurnal pengeluaran kas. Zhafira yang bergerak dalam bidang perdagangan sembako melakukan pencatatan pembayaran biaya sewa gudang ke dalam jurnal khusus pengeluaran kas sebagai berikut: Jika perlu jurnalnya seperti apa rekan? Bentuk jurnal penerimaan kas yang lain : Bahan habis pakai dan asuransi dibayar di muka adalah dua contoh beban dibayar di muka yang memerlukan jurnal penyesuaian pada akhir periode akuntansi. Biaya sewa dibayar dimuka (db) 30jt bank (cr) 30jt dan untuk pph 4(2) atas sewanya jurnalnya di bulan februari seperti ini?

3.2.2 beban masih harus dibayar (accrued expenses) 3.2.3 penyusutan aktiva tetap (depreciation).

Hutang pph 4(2) (dr) 3jt accrued expenses (cr) 3jt untuk bulan februarinya apa perlu dibikin jurnal penyesuaian. Sebagai contoh dalam penerapan pada aplikasi saiba akan dijelaskan pada proses penyesuaian akhir tahun 2015 dan jurnal balik pada tahun 2016. Metode pencatatan tidak berbeda jauh dengan jurnal kas atau setara kas. Jurnal penyesuaian dibuat, supaya rekening akun bisa menggambarkan informasi yang terkini. Penyesuaian:beban sewa 36750000 sewa dibayar dimuka 36750000(2) pada akun beban sewaa. Kesalahan jumlah rupiah, kesalahan nama akun,kombinasi dari beberapa kesalahan 38. Sebagai pebisnis usaha kecil ternyata sering kali mengabaikan aliran kas melalui buku kas keluar dan buku kas masuk. Beban sewa gedung dibayar dimuka. Beban dibayar di muka biasanya disebut juga beban yang ditangguhkan (deferred expenses). Pembayaran sewa di muka dicatat sebagai biaya) 31/12/07: Dibayar per kas gaji bagian kantor rp 4.000.000,00 dan gaji bagian penjualan rp 6.000.000,00 17 Contoh lain adalah iklan yang dibayar di muka dan bunga dibayar di muka. Contoh transaksi jurnal pembalik 1.